Підбірка контенту

Ви оформили кредит на кілька років, отримали додатковий дохід і тепер думаєте над тим, щоб погасити борг одразу? Здавалося б, закрити борг якомога раніше — це завжди правильне рішення, але чи так це насправді? Сьогодні розповідаємо, як погасити кредит достроково, в яких випадках це принесе найбільшу вигоду та чи завжди дострокове погашення можливе.

Що таке дострокове погашення і чи є у вас на це право?

Дострокове погашення кредиту — це повне або часткове повернення позики до завершення терміну дії кредитного договору. Пояснимо простими словами: якщо ваш щомісячний платіж за кредитом становить 12 тисяч грн, то достроковим погашенням вважатиметься як повне разове закриття всієї позики (тіло + відсотки), так і внесення суми, більшої за щомісячний платіж (15 тисяч грн, наприклад) або будь-якої іншої суми поза графіками платежу (наприклад, внесли 12 тисяч грн в зазначену дату і ще 5 тисяч грн наступного дня).

Згідно зі ст. 16 ЗУ «Про споживче кредитування», позичальник має право в будь-який момент достроково закрити кредит без компенсації кредитору (банку чи кредитній спілці, наприклад) втрачених ним відсотків. Винятки — кредити, видані юридичним особам (тут достроково погасити борг можна не завжди). Таким чином, у разі погашення позики до кінця терміну її дії ви сплатите лише фактично нараховані відсотки. Банк НЕ може:

- перешкоджати вам і забороняти дострокове закриття кредиту;

- вимагати від вас сплати додаткових комісій чи зборів;

- вимагати сплати відсотків за повний період кредитування;

- стягувати штрафи та пеню.

Єдина можлива умова — завчасне попередження банку про свої наміри, якщо це прописано в договорі. Наприклад, за умовами позики кеш-кредит в Ощадбанку ви маєте письмово попередити банк про дострокове закриття кредиту в день здійснення такої дії.

Коли дострокове погашення найбільш вигідне?

Перш ніж дізнатися, як погасити кредити достроково, пропонуємо розібратися, наскільки це вигідно та чи взагалі потрібно у вашому випадку. Щоб зробити це, поринемо в теорію:

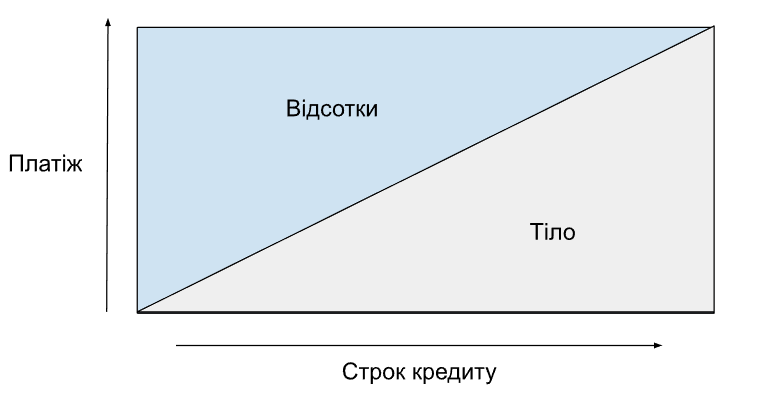

Існує два типи позик — ануїтетний кредит і диференційований кредит. Зазвичай в Україні застосовують саме перший варіант, однак в Ощадбанку за деякими позиками ви можете обрати бажаний тип погашення.

Ануїтетна схема погашення кредиту — це коли ваш щомісячний платіж протягом всього терміну кредитування однаковий. Сам платіж тут спершу складається з більшої міри відсотків і лише частково тіла кредиту, а наприкінці строку — навпаки.

Якщо говорити мовою цифр, перший платіж — це близько 90% відсотків і 10% тіла кредиту, а останній платіж — 90%+ тіла і мінімум, якщо не 0%, відсотків. Ануітетний кредит зручніший (адже ви платите постійну фіксовану суму), але й дорожчий в загальній переплаті.

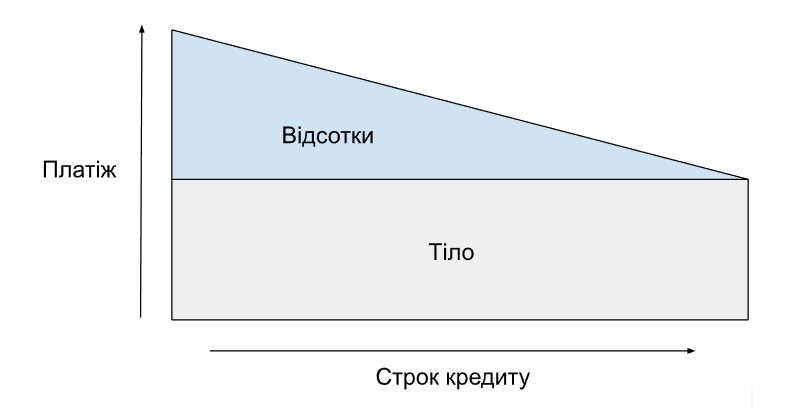

Диференційована схема погашення — це коли ваш щомісячний платіж з часом зменшується, але перші платежі помітно вищі ніж за ануїтетним графіком. Тут ви постійно платите одну й ту ж саму суму щомісяця для виплати тіла кредиту, а ось частка відсотків поступово зменшується: за перший місяць ви з одного платежу сплатите близько 50% відсотків, тоді як за останній — 0–5%. Такий кредит передбачає нижчу переплату, але й вищі платежі.

До чого це все? До того, що в обох випадках після проходження 2/3 терміну кредитування відсотки ви вже майже виплатили, а отже при достроковому закритті зекономите мінімум.

Щоб отримати максимум вигоди, потрібно:

- достроково погашати кредит повністю якомога раніше (найкраще — до проходження половини строку кредитування);

- закривати договори з найвищими відсотками та переплатою (а не, наприклад, кредитні картки з пільговим періодом до 62 днів, адже дострокове погашення протягом цього терміну не принесе ніякої вигоди);

- звертати увагу на суму: якщо, наприклад, разово внести 150 тисяч грн, банк через вимоги НБУ буде вимушений вимагати підтвердження походження цих коштів;

- вносити безготівкові платежі, а не готівку, щоб уникнути зайвих проблем і перевірок.

Якщо ж ви просто відчуваєте «тягар» кредиту та хочете якнайшвидше закрити це питання, внесіть необхідну суму одразу без розрахунку вигоди та спіть спокійно.

Часткове дострокове погашення: що обрати — зменшити строк чи платіж?

Як погасити кредит, якщо немає грошей на закриття всієї позики одразу? Правильно, внести ту додаткову суму, яка не обтяжить ваше фінансове становище. За замовчуванням, всі такі додаткові платежі йдуть на скорочення терміну позики, але ви також можете подати запит на зменшення щомісячного платежу (можливе підписання додаткового договору та сплата комісій), якщо банк пропонує таке рішення. Що ж вигідніше? Розбираємося разом на конкретному прикладі.

Приклад на цифрах

Уявімо, що ви взяли кеш-кредит в Ощаді на таких умовах:

- сума — 100 тисяч грн;

- термін — 24 місяці;

- погашення — ануїтет;

- програма — стандарт;

- платіж — 6119 грн/місяць;

- річна ставка — 51,81% річних.

Ви успішно вносили платежі протягом календарного року і вже сплатили 73 428 грн з загальної суми в 148 841 грн (тіло кредиту + відсотки 48 841 грн). Далі ви вирішили додатково внести 30 тисяч грн. Порахуємо, якою буде вигода залежно від обраного напрямку:

|

Було (БЕЗ внесення 30 тисяч грн) |

Зменшити платіж |

Зменшити строк |

|

|

Платіж |

6 119 |

2 847 |

6 119 |

|

Строк |

24 |

12 |

5 |

|

Загальна сума виплат за 2 роки |

148 841 |

137 592 |

130 080 |

|

Загальна переплата за 2 роки |

48 841 |

37 592 |

30 080 |

|

Вигода |

— |

11 249 |

18 761 |

Тут «точка відліку» — загальна переплата за кредитом, якби ви не вносили ніяких додаткових 30 тисяч грн взагалі. Далі ж бачимо, що навіть на другому році кредитування часткове погашення позики дає свої плоди, і саме зменшення строку виявляється майже вдвічі вигіднішим, ніж просто зменшення суми щомісячного платежу. Якщо все ж платити далі базову суму в місяць вам важко і морально, і матеріально, не думайте про вигоду та зменшуйте розмір платежу задля власного комфорту.

Покроковий чекліст: як зробити дострокове закриття правильно?

Думаєте над тим, як швидко погасити кредит так, щоб потім не згадувати про нього роками? Тут важливо дотримуватися інструкції та все зробити правильно. Розберемося разом на прикладі Ощадбанку:

Крок 1. Перевірте договір. Якщо там вказано, що ви маєте письмово попередити банк про свій намір завчасно, зверніться до служби підтримки банку та дотримуйтеся інструкцій. Знайти договір можна в особистому кабінеті, наприклад, в застосунку Ощад 24/7: перейдіть у розділ Кредити, виберіть ваш активний договір, натисніть на іконку Налаштування у верхньому правому кутку та виберіть пункт Реквізити та документи.

Крок 2. Узгодьте внесення суми. Як ми вже попереджали раніше, разове внесення великої суми (особливо готівкою) може спричинити блокування операції системою фінансового моніторингу. Порадьтеся з працівниками банку щодо того, як краще зробити: можливо, варто «розбити» суму на кілька платежів чи внести її безготівково.

Крок 3. Перевірте розрахунок. Самостійний розрахунок потрібної суми часто може закінчитися НЕпогашеним кредитом: наприклад, ви переказували гроші з рахунку в іншому банку вчора, а кошти надійшли сьогодні, коли вже нарахувалися нові відсотки, в результаті чого ви все ще залишилися винні банку кілька гривень, а отже — й щомісячні платежі та відсотки на цю суму. Завжди уточнюйте суму до повного погашення в день оплати через Ощад 24/7.

Крок 4. Проведіть оплату. Використовуйте мобільний застосунок, вебверсію банкінгу або касу банку для миттєвого зарахування коштів. У меню Кредити оберіть опцію Дострокове погашення, введіть суму та виберіть тип перерахунку, якщо така опція є (Зменшення строку або Зменшення щомісячного платежу).

Крок 5. Отримайте підтвердження. Завантажте довідку про закриття кредитного рахунку та відсутність заборгованості в електронному вигляді або візьміть паперовий оригінал з печаткою у відділенні. Зберігайте цей документ щонайменше 3 роки — це стандартний термін позовної давності згідно з Цивільним кодексом України.

Типові помилки, через які люди не економлять

Навіть наявність заощаджень не гарантує вам фінансової вигоди та економії, і ось чому:

- гроші «лежать», а відсотки накопичуються. Думаєте, що 5000 грн додаткового платежу замало та накопичуєте більшу суму? Відсотки нараховуються на заборгованість щодня — чим довше ви накопичуєте, тим більшою буде переплата за кредитом;

- достроково закриваєте кредит, коли 2/3 терміну вже пройшли. Як ми говорили раніше, так вигоди не буде, адже в цьому випадку майже всі відсотки ви вже сплатили;

- ігноруєте точні суми. Якщо при повному закритті ви не сплатите хоча б 1 гривню, на неї почнуть нараховувати пеню за несвоєчасну сплату кредиту, що зіпсує кредитну історію;

- не використовуєте рефінансування. НБУ змінює облікову ставку кожні 1–2 місяці: це означає, що в певний момент часу взяти новий кредит за нижчою ставкою, щоб закрити старий з вищою, буде найкращим рішенням.

Пам’ятайте, що всі ці правила не працюють, якщо кредит заважає вам спокійно спати, їсти та жити: щоб уникнути стресу та зняти з себе «тягар», закрийте борг за можливості повністю та не рахуйте вигоду взагалі.

Висновки

Дострокове погашення — ваше законне право. Ви отримаєте максимальну економію, якщо внесете додаткові кошти на початку строку та направите платіж на скорочення періоду кредитування. Пам’ятайте, що чекати не варто: чим довше це робити, тим більшою буде переплата. Користуйтеся кредитними продуктами з розумом і насолоджуйтеся широкими можливостями з Ощадбанком!

Підбірка контенту

АТ "Ощадбанк"