Про банк

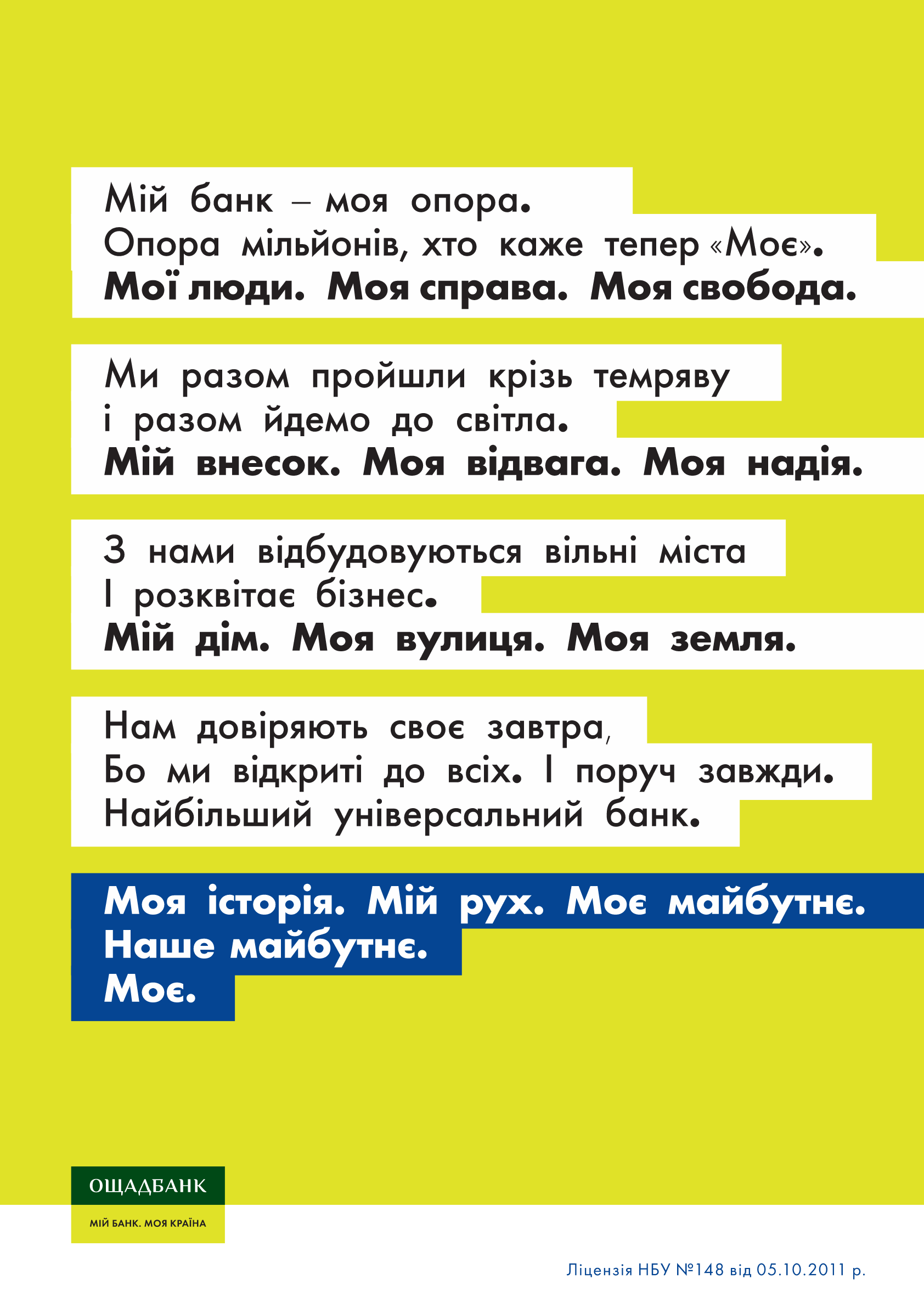

МІЙ БАНК. МОЯ ОПОРА

Наш маніфест

Місія

Ми працюємо, щоб забезпечити інклюзивні, інноваційні та доступні фінансові послуги високої якості як універсальний банк для українців та підприємців по всій території України, забезпечуючи стабільність, лідерство у відновленні і підтримку українського бізнесу та стратегічних галузей економіки, а також просуваючи високі стандарти сталого розвитку.

Візія

Ощад – інклюзивний всеукраїнський банк з високими етичними стандартами, що здобув довіру клієнтів, є банком першого вибору завдяки сучасним продуктам та послугам для підтримки українців та зростання бізнесу, який відіграє провідну роль у сталому розвитку економіки, у відповідності до провідних практик ESG та, досягаючи цілей своїх стейкхолдерів, з постійною турботою про працівників, прагненням до інновацій та зростанням ефективності.

Стабільність під час війни

Минулий рік став для Ощадбанку роком важливих стратегічних змін, рекордних фінансових результатів та нових ініціатив, спрямованих на підтримку економіки України в умовах війни. Попри виклики воєнного часу банк продовжує безперебійну роботу і є ефективним, ліквідним, операційно стійким та прибутковим.

Ощад розпочав реалізацію затвердженої наглядової радою нової стратегічної програми на 2024-2028 роки, яка визначає три ключові напрями його розвитку: ефективність, подальша модернізація та стійкість. Це дорожня карта, що дає чітке розуміння, як Ощадбанк рухатиметься вперед у непростих умовах.

За підсумками 2024 року банк досяг рекордного прибутку до оподаткування в сумі понад 18,6 млрд грн, причому чистий прибуток становить близько 8 млрд грн навіть з урахуванням підвищеного податкового навантаження. Активи Ощадбанку зросли на 25% – до 431 млрд грн. Порівняно з 2023 роком цей показник зріс удвічі. За даними управлінської звітності операційний прибуток банку відносно позаминулого року збільшився на 20% та перетнув позначку 14 млрд грн.

Обсяг чистого кредитного портфеля Ощадбанку за 2024 рік збільшився на 22 млрд грн (на 25%) та перевищив позначку 111 млрд грн. Це стало можливим за рахунок активного кредитування як бізнесу (зростання на 15,9 млрд грн з початку року), так і фізосіб (на 6,1 млрд грн).

2024 рік став знаковим для іпотечного напряму роздрібного бізнесу: вперше обсяг відповідного кредитного портфеля перевищив 10 млрд грн. Ощад розширив умови кредитування, зокрема запровадив власний іпотечний продукт із плаваючою ставкою.

Визначними також є результати державної іпотечної програми єОселя, за якою протягом 2024 року було видано понад 14,6 млрд грн кредитів, що на 65% більше ніж у 2023 році. Ощадбанк зберіг лідерство в цій програмі, маючи 40% як за кількістю, так і за сумою позик. На первинному ринку банк акредитував 23 забудовники, 28 житлових комплексів та 55 об’єктів будівництва. Надано більше 3 000 пільгових позик, а також започатковано 8 регіональних програм, що допомогли клієнтам отримати компенсацію відсоткових ставок.

У 2024 році Ощадбанк утримав першість на ринку автокредитування з часткою 38%. Банк видав понад 3,9 тисяч таких кредитів на суму майже 3,6 млрд грн, що на 10% більше ніж у 2023 році.

Новим напрямом роздрібного бізнесу минулого року стали програми енергоефективності та енергонезалежності. Частка ринку Ощаду тут наразі становить 60%. Ощадбанк активно підтримав ініціативи держави, видавши понад 700 кредитів на суму більше 235 млн грн у рамках програми «Енергонезалежність домогосподарств». Загалом у 2024 році на енергогенеруюче обладнання фізичним особам було видано понад 3 000 кредитів на суму 450 млн грн. При цьому 90% угод авторизуються автоматично.

Ощад залишається лідером серед банків України за обсягом строкових депозитів, що свідчить про високу довіру до бренда банку. Обсяг коштів на рахунках фізичних осіб в Ощадбанку зріс на 11,6%, досягнувши 210 млрд грн. У тому числі строкові депозити зросли на 6,6% до майже 90 млрд грн, а кошти до запитання – на 15,6% до 120,7 млрд грн відповідно.

Як провідний український банк Ощад продовжує відігравати ключову роль у підтримці бізнесу та економіки держави.

Підприємцям видано нових кредитів на суму 14,5 млрд грн, із них 30% – у межах партнерських програм зі ставками від 0,01% річних. Серед основних секторів, що отримали фінансування, аграрії (45,6%) та промисловість (27,7%).

Особливу увагу Ощадбанк приділив підвищенню рівня енергонезалежності бізнесу, профінансувавши більше 300 проєктів на загальну суму понад 1 млрд грн. У роботі ще 630 проєктів загальною вартістю 2,3 млрд грн, що забезпечить генерацію більше 100 МВт.

Підтримка та реінтеграція ветеранів була і залишається у фокусі уваги Ощаду. Банк є активним учасником програми надання грантів на створення або розвиток власного бізнесу учасникам бойових дій, людям з інвалідністю внаслідок війни та членам їхніх сімей. За минулий рік більше 1100 ветеранів отримали 530 млн грн грантів для розвитку бізнесу за сприяння Ощаду. В рамках власного ветеранського проєкту Ощадбанку «Бізнес 4.5.0» створено платформу для фінансування бізнесу та надання консультацій ветеранам та членам їхніх родин. Від старту програми з квітня 2024 року вони відкрили більше 470 рахунків та отримали фінансування на суму понад 71,5 млн грн. Завдяки цій ініціативі Ощад залишається єдиним банком, який фінансує новостворені ветеранські підприємства

Ощадбанк продовжує активно підтримувати експортно орієнтований бізнес. У 2024 році він став беззаперечним лідером у межах співпраці з Експортно-кредитним агентством (ЕКА). Завдяки цьому партнерству банк надав фінансування на суму понад 200 млн грн.

Ощад має 15 меморандумів про співпрацю з обласними військовими адміністраціями та муніципалітетами, що спрямовані на спільну підтримку місцевого бізнесу. П'ять з них було укладено минулого року. Загальний обсяг позик у рамках цих угод становить близько 300 млн грн, сума компенсацій з місцевих бюджетів – 20 млн грн.

Банк продовжує фінансову підтримку великого бізнесу. Обсяг відповідного кредитного портфеля за 2024 рік зріс на 9,3 млрд грн – до 64,5 млрд грн. Укладено нових кредитних угод на суму понад 21,4 млрд грн. З початку року на 63% збільшився обсяг залучених коштів клієнтів – до 108,3 млрд грн.

Ощадбанк є лідером з фінансування енергетичних проєктів великого бізнесу з часткою ринку 30%. Протягом 2024 року, після спаду активності через повномасштабну війну, обсяг укладених Ощадом кредитних угод із підприємствами енергетичного сектору корпоративного сегмента збільшився в 4 рази. 33% кредитного портфеля 2024 року становить підтримка підприємств енергетичної сфери.

До 3 млрд грн збільшено обсяг операцій торговельного фінансування – це удвічі більше ніж позаминулого року.

Найбільша серед усіх українських банків мережа Ощадбанку, що налічує близько 1150 відділень, забезпечує стабільний доступ до банківських послуг по всій контрольованій території країни. Більше 700 відділень забезпечено альтернативними джерелами електроенергії на випадок блекаутів. Понад 60% мережі відповідає державним стандартам інклюзивності, 23 відділення мають статус суперінклюзивних (їх створено за власним проєктом Ощадбанку).

Станом на кінець 2024 року 5 мобільних броньованих підрозділів Ощаду працюють у прифронтових областях, забезпечуючи банківськими послугами території, де не функціонує жоден інший банк. Вони курсують в Донецькій, Сумській, Херсонській, Харківській та Чернігівській областях.

Ощадбанк – єдиний банк із такою розгалуженою мережею та системним підходом до інклюзії. Банк не просто запроваджує окремі ініціативи, а будує цілісну інклюзивну екосистему, яка охоплює фізичну, цифрову та комунікаційну безбар’єрність. Саме тому в рамках багатьох рейтингів Ощад визнано лідером фінансової інклюзії в Україні.

Власна програма Ощадбанку «Моя безбар’єрність» стала взірцем інклюзивності у фінансовому секторі. Її спрямовано на поступове перетворення країни на безбар’єрне середовище. Ця програма містить внутрішні реформи (покращення доступності банківських сервісів) та інформаційну кампанію з популяризації ідеї безбар’єрної України. Окремий напрям – допомога ветеранам і ветеранкам, що складається з багатьох проєктів, спрямованих на їхню реабілітацію та реінтеграцію. Серед ініціатив у цьому напрямі відкриття чотирьох мобільних реабілітаційних модулів для постраждалих внаслідок війни, стерилізаційне відділення та дві палати в Superhumans Center, сприяння демобілізованим працівникам, економічна реінтеграція українських героїв.

Ощадбанк у звітному році став генеральним партнером українського паралімпійського руху, завдяки участі в якому українські ветерани та ветеранки – люди з інвалідністю мають змогу краще реінтегруватись у цивільне життя.